金赢客POS机:这4个"雷区"90%的人每天都在踩?

来源:金赢客 2026-06-13 175

"我的信用卡明明正常消费,为什么突然被降额了?"

这是2026年上半年信用卡论坛里被问得最多的问题。背后的答案往往指向同一个细节:POS机使用方式触碰了银行风控红线。金赢客作为市场占有率的支付终端,用对了是收款利器,用错了就是封卡"加速器"。

这篇文章不讲废话,直接拆解银行风控系统的判定逻辑,给你一套可落地的操作方案。

一、银行风控到底在"盯"什么?

在讲具体操作之前,先理解一个底层逻辑:银行不是反对你用POS机,而是反对"看起来像套现"的交易行为。

银行的风控模型会从三个维度给每笔交易打分:

时间维度:交易发生在几点?和商户营业时间匹配吗?

金额维度:金额是整数吗?占额度比例是否异常?

行为维度:刷卡频率、还款间隔、商户类型是否形成可疑模式

一旦综合评分超过阈值,系统自动触发降额或封卡。所以,安全用卡的本质,是让你的每一笔交易都"看起来像真实消费"。

二、交易策略:小额多笔+金额随机化

这是最基础也最重要的一道防线。

1. 拆解大额交易:单笔刷卡金额不要超过信用卡总额度的50%。比如一张5万额度的卡,单笔更好控制在2.5万以内。同时,每月总消费金额建议保持在额度的80%以下,留出20%的余额空间——这在银行眼里是"有节制消费"的信号。

2. 保持高频低额节奏:单卡每天交易不超过3笔,但每月交易笔数要≥20笔。这个数据来自银行内部优质客户的画像分析:消费频次高、单笔金额小,是真实消费的典型特征。

一个容易被忽略的雷区:1小时内连续刷卡超过3笔,会直接触发反洗钱模型的预警。哪怕金额不大,这种"短时密集交易"模式在数据上非常扎眼。

三、分期技巧:让银行"赚到钱"才能更安全

很多人不知道,银行对信用卡业务的利润,很大一部分来自分期手续费。适当让银行赚到钱,反而能提升你的信用评级。

操作要点:

单笔消费超过额度30%时,选择6期或12期分期

标准费率0.6%的分期,银行能获得稳定收益

分期行为本身也在展示你的还款能力和意愿

禁忌提醒:

频繁分期或长期只还更低还款额,会被系统标记为"资金紧张用户",反而影响后续提额。分期的关键是"适度",不是"越多越好"。

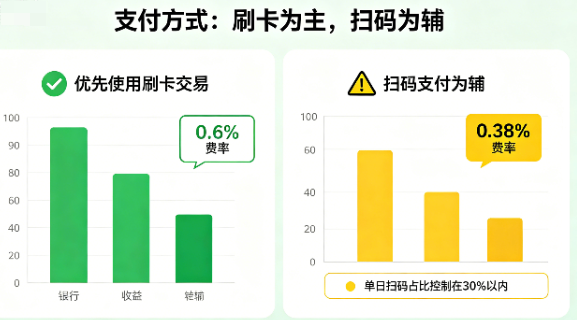

四、支付方式:刷卡为主,扫码为辅

这里有一个利益分配的逻辑:金赢客POS机刷卡费率是0.6%,扫码费率是0.38%。银行从刷卡交易中获得的收益更高,因此更倾向于认可刷卡交易的真实性。

实操建议:

优先使用刷卡/插卡/挥卡交易

扫码支付单日占比控制在30%以内

把扫码作为小额补充,而非主力支付方式

五、风险时段:这两个"自杀式操作"千万别做

1. 禁止"即刷即还":刚还完款,立刻把额度刷空——这在银行风控模型里是套现的"经典画像"。还款后至少要间隔48小时再进行消费,给系统留出正常的账单更新周期。

2. 严格控制夜间交易:普通商户的刷卡时间严格限定在8:00-22:00。只有24小时便利店、酒店、KTV等特殊行业才允许夜间交易。如果你注册的是服装店,凌晨两点刷了一笔,等于直接告诉银行"这笔交易有问题"。

相关资讯

- 金赢客POS机:这4个"雷区"90%的人每天都在踩? 2026-06-13

- 五一假期POS机刷卡到几点到账?这些规则你必须知道 2025-04-29

- 信用卡大额消费界定与防套现全解析:如何避免被风控? 2025-04-14